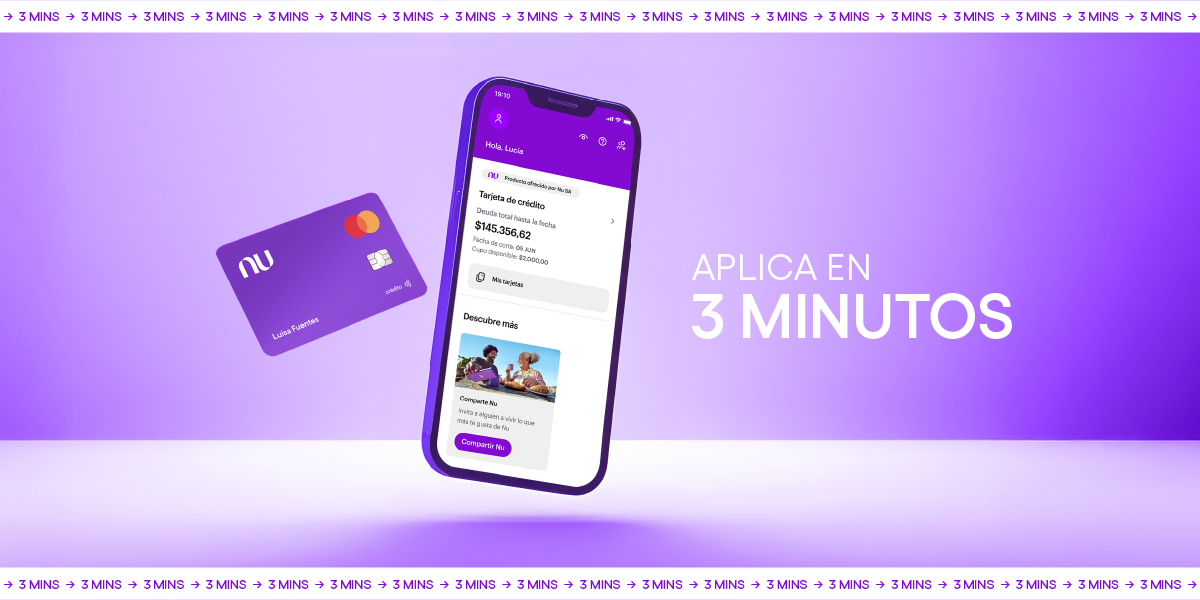

Ya no necesitas hacer filas, reunir papeles difíciles ni llenar formularios eternos para pedir una tarjeta de crédito. Solicita tu Tarjeta de Crédito Nu en línea y recibe la respuesta en minutos. Sin filas, sin formularios eternos y con un proceso transparente desde el inicio.

Aquí te explicamos todos los detalles.

Primero, regístrate en Nu

Si aún no eres cliente de Nu, el primer paso es registrarte. Así podemos conocer tu perfil para mostrarte los productos disponibles para ti.

Paso a paso para aplicar a Nu

- Haz clic en el botón morado del blog.

- Llena el formulario con tus datos.

- Acepta las políticas de datos.

- Revisa tu correo para ver la respuesta.

- Descarga la App de Nu para seguir.

- Después de registrarte en la app, verás los productos que tenemos para ti.

Dentro de la app verás los beneficios de cada producto, sus condiciones y cómo funcionan.

> Conoce todo sobre el registro en Nu

Si está dentro de tus opciones, solicita tu Tarjeta de Crédito Nu directamente desde la app.

💌Nota: si ya eres cliente Nu y quieres ver otros productos, no necesitas registrarte de nuevo. Solo entra a la app y revisa si tienes más opciones.

¿Respuesta positiva? Ya puedes activar tu Tarjeta de Crédito Nu

Si la Tarjeta de Crédito Nu Morada está disponible para ti, actívala desde la app así:

- En la página principal de la app podrás ver el estado del envío de la tarjeta, al frente encontrarás una flecha, selecciónala.

- En la parte inferior encontrarás la opción de “Ya recibí mi tarjeta” o “Activar tarjeta”, da clic a ese botón.

- Luego ingresa los 4 últimos dígitos de tu tarjeta que encuentras en su reverso.

- Después da clic en “Activar”, ¡y listo!, podrás usarla en compras y/o avances.

> Si aún no eres cliente Nu lee esto: Aplicar a Nu desde el blog: ¿cómo lo haces?

Crea una Tarjeta de Crédito Virtual mientras recibes el plástico

No necesitas esperar a que llegue la tarjeta física para empezar a aprovecharla.

En la app puedes crear una tarjeta que será la versión digital del plástico.

- Tiene su propio número, fecha de vencimiento y código de seguridad.

- Comparte el mismo límite de crédito.

- Los movimientos aparecen en la misma factura.

Activa tu tarjeta virtual así:

- Abre la app y entra a “Mis tarjetas”.

- Selecciona “Activar mi tarjeta”.

- Elige “Activar tarjeta virtual”.

- Ponle un nombre.

- Ingresa tu PIN de 4 dígitos.

- Consulta los datos de tu tarjeta en “Ver mi tarjeta”.

Así quedará lista para hacer compras en línea, pagos o suscripciones.

Beneficios de la Tarjeta de Crédito Nu Morada

Esta tarjeta es una herramienta que complementa tus finanzas y te ayuda a alcanzar metas. Conoce sus beneficios:

Control total desde tu celular

Ajusta el límite, bloquea y desbloquea tu tarjeta, cambia tu fecha de pago y revisa tus movimientos en tiempo real desde la app.

Tarjeta virtual para más seguridad

Desde el primer momento puedes usar la tarjeta virtual para usar en línea sin exponer tus datos.

Pagos fáciles con Apple Pay y Google Pay

Usa tu Tarjeta de Crédito Nu desde el celular sin necesidad de sacar la billetera.

Atención 24/7 sin filas ni sucursales

¿Necesitas ayuda? Nuestro equipo de atención está disponible por chat, teléfono o correo, siempre listo para resolver tus dudas.

No es un adiós, es un hasta pronto

A veces una solicitud puede no ser aprobada en el primer intento. Pero en Nu eso no significa que la puerta esté cerrada.

En Nu trabajamos para democratizar el acceso al crédito y ayudar a más personas a alcanzar sus metas.

Por eso, además de la Tarjeta de Crédito Nu Morada, tenemos otras opciones para que puedas acceder al crédito.

Tarjeta de Crédito NuControl

Con esta tarjeta queremos decirle sí a las personas que antes no habían tenido la oportunidad de tener un crédito y hoy quieren empezar a construir una vida financiera con más oportunidades.

Conoce más detalles aquí: Con NuControl innovamos en el camino hacia la inclusión financiera en Colombia

Tarjeta de Crédito Nu Abre Caminos

Abre Caminos es para los colombianos que quieren empezar a construir su historial crediticio.

Con esta tarjeta, usas tu propio dinero como respaldo para crear un cupo de crédito inicial y construir tu historial poco a poco.

Aquí te contamos más: Abre Caminos: la tarjeta que cree en ti

Empieza hoy

Pedir una tarjeta de crédito no debería ser complicado. Tampoco debería llevarse tu tiempo ni tu energía.

Con Nu puedes aplicar en minutos y empezar a usar tu tarjeta de inmediato desde la app.

🔝 Haz clic aquí y solicita tu Tarjeta de Crédito Nu ahora 🔝> Conoce las capas de seguridad de tu Tarjeta de Crédito Nu. Clic en la imagen.

Este contenido es parte de la misión de Nu Colombia de dar a las personas control sobre su vida financiera. ¿Todavía no estás familiarizado con Nu? Conoce más sobre nuestros productos y nuestra historia haciendo clic en el botón arriba en este blog.